La durabilité est également au cœur du plan stratégique 2024-2026. En quoi reste-t-elle un enjeu majeur ?

N. G. : « À la Matmut, durabilité et développement rentable ne s’opposent pas, ils se renforcent mutuellement. C’est même un pilier de notre stratégie. Un bon exemple : l’Avantage Éco Malin Matmut, lancé début 2024. Il récompense les sociétaires qui optent pour une réparation automobile écoresponsable plutôt que pour un remplacement systématique par du neuf. C’est un geste concret, à la fois écologique et économique, qui donne droit à une remise immédiate sur la cotisation. Ce type d’initiative montre bien comment nos engagements en matière de responsabilité sociétale et environnementale se traduisent dans nos offres. »

Concrètement, comment le Groupe Matmut agit-il pour concilier enjeux environnementaux, maîtrise des coûts et durabilité dans ses activités ?

N. G. : « La durabilité n’est pas une option, c’est une nécessité. Elle doit irriguer toute la chaîne de valeur de l’assurance. Face au dérèglement climatique et au risque d’inassurabilité, nous agissons sur plusieurs leviers : partenariats pour développer l’économie circulaire, comme avec Valused ou Alpha Scale, solutions concrètes pour contenir les coûts de réparation, préserver le pouvoir d’achat et soutenir notre réseau de réparateurs. Mais cela passe aussi par une prise de conscience collective. En 2024, nous avons lancé un grand programme de sensibilisation au changement climatique à destination de nos 6 500 collaborateurs : fresques du climat, formations numériques… Bien comprendre les enjeux pour mieux agir : c’est une conviction forte. Car à la Matmut, nos engagements RSE sont pleinement intégrés à nos métiers, au service du bien commun. »

+ clair

Qu’est-ce que la substitution entre mutuelles ?

Le mécanisme de substitution permet à une mutuelle de confier la gestion de ses contrats à une autre mutuelle, tout en conservant son identité. Elle garde non seulement sa personnalité morale, ses fonds propres, sa gouvernance, mais également sa capacité à proposer à ses membres participants des prestations sans toutefois en être garante. De son côté, la mutuelle qui se substitue à elle garantit les engagements pris. Ce dispositif favorise la mutualisation des moyens, tout en assurant la continuité et la qualité de service.

Évolution du résultat du Groupe Matmut 2024

| 2023 | 2024 | Évolution 2023-2024 | ||

|---|---|---|---|---|

| Cotisations acquises | 2 923,2 | 3 176,3 | 253 | 8,7 % |

| Charges de prestations d’assurance | - 2 579,8 | - 2 589,5 | - 10 | 0,4 % |

| Solde de réassurance | 55,1 | - 77,5 | - 133 | Non significatif |

| Autres produits d’exploitation | 67,8 | 43,6 | - 24 | - 36 % |

| Charges de gestion | - 549,1 | - 558,8 | - 10 | 2 % |

| Produits financiers | 139,4 | 146,8 | 7 | 5 % |

| Impôts sur les sociétés | - 8,5 | - 40,9 | - 32 | 381 % |

| Autres postes (dont minoritaires) | - 4 | 4,5 | 9 | - 214 % |

| Résultat net | 44,1 | 104,4 | 60,3 | 137 % |

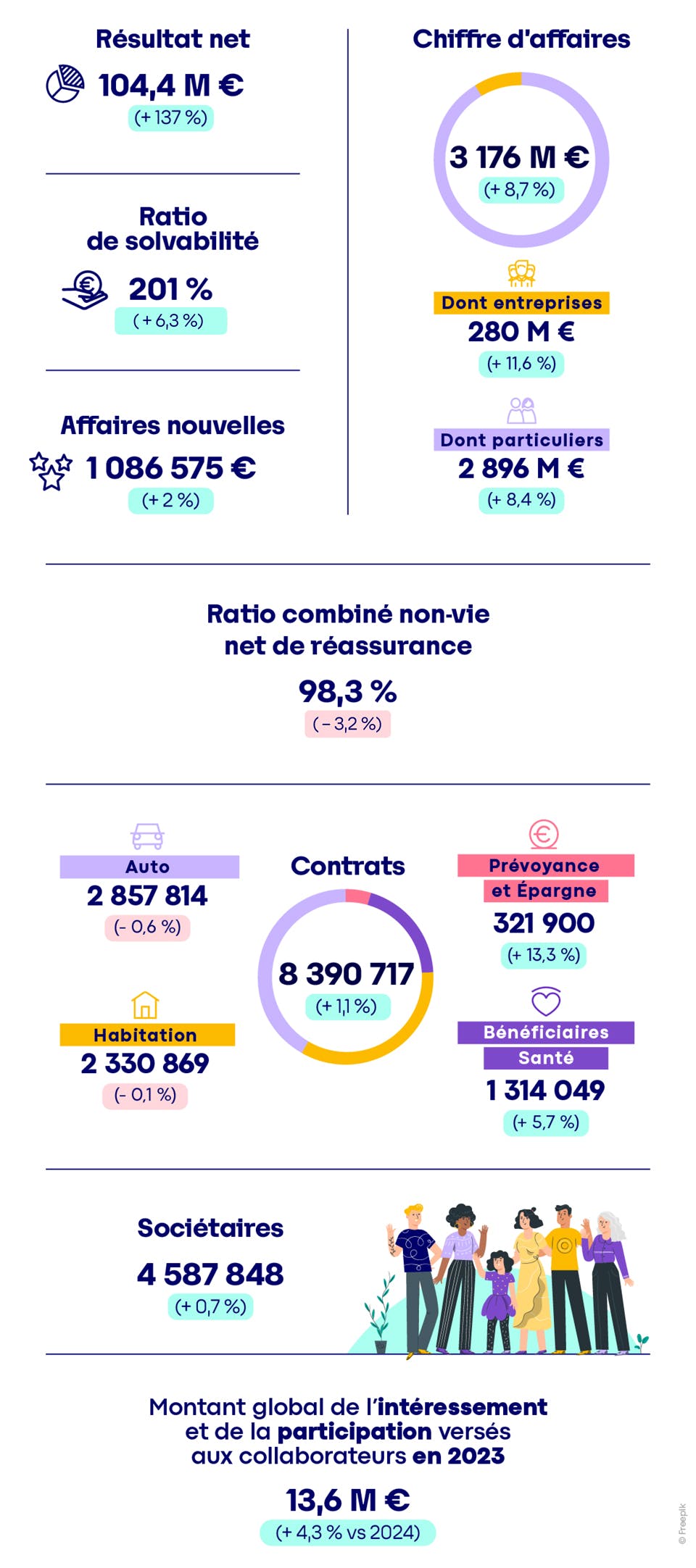

Ce schéma représente les résultats financiers et indicateurs clés.

Résultat net : 104,4 M€ (+137 %)

Ratio de solvabilité : 201 % (+6,3 %)

Affaires nouvelles : 1 086 575 (+2 %)

Chiffre d’affaires : 3 176 M€ (+8,7 %)

Dont entreprises : 280 M€ (+11,6 %)

Dont particuliers : 2 896 M€ (+8,4 %)

Ratio combiné non-vie net de réassurance : 98,3 % (-3,2 %)

Contrats

Total : 8 390 717 contrats (+1,1 %)

Auto : 2 857 814 (-0,6 %)

Habitation : 2 330 869 (-0,1 %)

Prévoyance et Épargne : 321 900 (+13,3 %)

Bénéficiaires Santé : 1 314 049 (+5,7 %)

Nombre de sociétaires : 4 587 848 (+0,7 %)